")

Содержание:

Решили получать стабильный заработок? Не знаете, куда вложить деньги? Статья даст возможность ознакомиться с вариантами инвестиций, способами вложений финансовых средств под большие проценты. Узнаете, как правильнее инвестировать средства, чтоб они принесли стабильный заработок. Информация статьи базируется на знаниях финансовых специалистов, аналитиков, бизнесменов. Подробно описаны риски, возможности, плюсы и недостатки.

Пять золотых правил вложения денег

Новичок-инвестор должен ознакомиться с правилами вложения финансовых средств. Инвестирование должно быть надежным, безопасным, приносящим стабильный доход. Определенные риски существуют. Возможный риск прямо пропорционально влияет на величину вознаграждения. Самая главная инвестиция – это вложение средств, терпения и труда в себя, собственные знания. Ознакомьтесь с основными понятиями и тогда возможно приступать к заработку денег.

Правило 1. Создайте подушку безопасности

Обезопасив себя, возможно браться за рискованные дела. Без страховки не стоит лезть в финансовые операции повышенного риска.

Человеку необходимо запастись таким количеством денег, которое сможет перекрыть затраты за шестимесячный период. Откладывайте финансовые сбережения в течение некоторого времени от заработной платы или других финансовых источников. Не можете высчитать денежный резерв? Подбейте ежемесячные расходы. Полученную цифру за месяц, умножьте на шесть. Получится финансовый запас на полгода.

Занимаясь инвестициями, финансовый запас будет храниться на случай возможных неудач. Для начала вложений необходимо собрать отдельную сумму.

Получая пассивный заработок, помимо основной зарплаты, собрать необходимую сумму не составит труда.

Положив финансовый запас на банковский депозит появится возможность получать пассивный доход, и приумножить собственный капитал.

Правило 2. Не кладите все яйца в одну корзину

Чтобы как можно дольше не использовать финансовый запас, необходимо грамотно разделить оставшиеся деньги между инвестициями. Нет необходимости вкладывать сбережения в первое попавшееся дело под высокие проценты, надеясь на быструю, легкую прибыль. Создается огромный риск потери всех сбережений.

Никто не положит сто яиц в одно лукошко, так ведь? Вероятнее всего практически половина яиц треснет, и еще больше вероятность уронить лукошко со всеми яйцами. Аналогичная ситуация создается со всеми деньгами, вложенными в одно дело.

Распределив финансы по разным банковским организациям, произойдет то же самое. Инвестировать финансы лучше в несколько сфер. Выражаясь профессиональным языком, подобное действие называется созданием инвестиционного портфеля. Под портфелем понимают объединенные сферы для инвестиций, имеющие разные риски и доходность.

Инвестиционные портфели подразделяются на три вида:

- Агрессивный – операции повышенного риска;

- Пассивный – совокупность банковских вкладов;

- Умеренный – объединение предыдущих двух вариантов;

Правило 3. Заранее оценивайте риски

Самое главная задача – оценить возможные риски. Только потом подсчитывайте потенциальную прибыль и способы траты полученных денежных средств. Формируя агрессивный портфель, возрастают риски потери всех сбережений.

При том, что риск всегда существует, приготовьтесь морально потерять определенное количество денег. Увеличивайте ставки постепенно, осторожно.

Возьмите за правило не использовать одолженные деньги у друзей, знакомых, родственников, банковской организации. Потеряв денежные средства, велика вероятность испортить отношения с друзьями и попасть в руки коллекторов.

Правило 4. Выбирайте коллективное инвестирование

Каждый вправе самостоятельно выбирать способ работы. Одни предпочитают работать самостоятельно, другим проще с коллективом. Обратите внимание на коллективное инвестирование. Опыт постепенно растет, появляется возможность делать инвестиции в крупные проекты. Вкладчики могут искать соинвесторов. При подобном раскладе возможные риски , потенциальная прибыль распределяется между участниками бизнеса.

Не всегда есть на руках необходимая сумма денег. Но на примете появляется интересный проект. Существует возможность поискать людей, заинтересованных в совместных инвестициях. При привлекательных условиях сотрудничества не составит труда найти единомышленников.

Существуют специальные доверительные управляющие. Их услугами пользуются, когда не хватает собственного опыта использования инвестиционных инструментов. Инвестиционный управляющий – компания, занимающаяся средствами клиента. Цель компании – извлечь максимальную прибыль. Использовать в собственных интересах деньги компания не имеет права.

По результатам инвестиций компания получает вознаграждение за проделанную работу.

Правило 5. Генерируйте пассивный доход

Капитал расцветает, увеличивается – это здорово. Необходимо всегда быть начеку, ведь всевозможные риски никто не отменял. Риски существуют всегда. Обладая деньгами сегодня, никаких гарантий нет, что они будут завтра. Современная экономика – сложная вещь.

Говоря о финансовом резерве, четко можно уяснить важность пассивного дохода. Финансовый запас приносит пассивный доход, если положить деньги на банковский депозит. Полученную прибыль возможно использовать для будущих инвестиций. Можно вложить 100 000 рублей в проект, и через год получить прибыль в видео 50 000 рублей. А есть возможность отложить деньги на депозит и пассивно получать по несколько тысяч в месяц. Ежегодная прибыль составит ту же сумму, только при наименьших рисках.

Роберт Кийосаки разработал специальную игру, именуемую денежным потоком. Всемирно известная программа научить создавать пассивный доход. Игра описывает схему разработки и успешного использования пассивного заработка.

Основные варианты вложения денег

Когда человек начинает много зарабатывать, он стремиться узнать выгодные варианты вложения финансовых средств. Со временем это настигает каждого хорошо зарабатывающего гражданина.

У заработанных денег есть два варианта:

- Сохранение;

- Преумножение;

Две цели абсолютно разные. Основная задача – сохранить бюджет. На второй план отходит преувеличение финансового состояния. Способов инвестирования масса. Самый популярный вариант – вложение финансов в недвижимость. Пожалуй, начнем рассматривать варианты с недвижимости.

Инвестирование в недвижимость

Вложение финансов в сферу недвижимости по объемам превышают суммы, объединенные несколькими сферами. Это наиболее распространенный вариант инвестирования. Подобная деятельность популярна в России, всех остальных странах. Перемены подобной статистике не грозят. Чтобы долгосрочно сохранить собственные финансовые сбережения – идеальный вариант покупки недвижимости.

Цены на недвижимости из года в год периодически меняются. Но значительных изменений не происходит. Стоимость недвижимости всегда перекроет любой всплеск инфляции. Недвижимость способна стать источником пассивного дохода. Аренда квартир – распространенная практика. Главная особенность стоимости недвижимости – привязанность к определенному региону. В зависимости от месторасположения цены на недвижимость отличаются.

Речь идет не только о жилых зданиях, но и о недвижимости коммерческого характера.

Условия сохранения и преумножения цены недвижимости:

- Увеличение численности городского населения;

- Низкий уровень развития строительства новых зданий;

Недвижимость не способна сохранять стоимость на должном уровне в регионах, где падает численность населения. Количество людей снижается в связи с отъездом в другие города, страны, и даже с вымиранием. Спрос рождает предложение. Поэтому в городах, куда приезжают мигранты, растет численность населения, всегда будет наблюдаться рост стоимости на жилье.

Рост цены недвижимости может тормозить чрезмерный строительный процесс новых зданий. Но это бывает редко, потому что:

- Снижение стоимости жилья сказывается негативно на заработной плате строительных компаний, поэтому это явно не в их интересах.

- В крупных городах мало свободной площади для строения новых комплексов. Новые здания строить просто негде.

- Фактор коррупции негативно сказывается на желании компаний связываться с новыми регионами для строительства жилых комплексов. Создается дефицит жилья и наблюдается рост стоимости недвижимости.

Подобную картину описанного хорошо помнят люди, пережившие лихие 90-е. они четко понимают, почему недвижимость – самый надежный способ сохранить финансовые средства долгосрочно. За тридцать лет вложение денег в недвижимость было единственным вариантом сбережения средств для граждан Российской Федерации.

Вложение денег в недвижимость имеет недостатки. Самый существенный недостаток – высокая стоимость на приобретение жилья. Согласитесь, мало, кто имеет возможность приобрести квартиру, получив ежемесячную зарплату? Современные люди способны решать подобные проблемы.

На помощь приходит ипотека. Широко распространенный вид приобретения недвижимости. При ипотечном кредитовании текущая цена недвижимости фиксируется. По началу проценты при ипотеке кажутся нереально большими. Но, если соотнести их с ростом стоимости жилья, они становятся более привлекательными. Большинство квартир, приобретенных по ипотеке, арендуется. Через несколько лет с помощью аренды получится перекрывать ежемесячные платежи кредита.

Существует ликвидная недвижимость, стоящая недорого. Это своеобразная альтернатива ипотеке. В качестве подобной недвижимости выступают гаражи, земельные участки, автомобильные стоянки. Стоянки и гаражи прекрасно арендуются людьми. Постоянный спрос гарантирован. Однокомнатные квартиры на окраине городской черты прекрасно подходят для рассмотрения. Сдавать и продать подобную недвижимость не составит труда.

Следующая альтернатива ипотечному приобретению – складчина. Пододбные действия лучше всего совершать с людьми, которым доверяете. Это могут быть друзья, родственники. Имея общие финансовые сбережения возможно приобрести сообща недвижимость.

Плюсы складчины:

- Совместный труд сплачивает. Люди в команде могут иметь золотые руки. Появляется возможность сэкономить на бригаде рабочих для ремонта.

- Возрастает возможность приобрести больше квартир, недвижимости.

Невзирая на степень доверия между единомышленниками, некоторые моменты лучше прописать юридическим путем.

Инвестирование в недвижимость – безопасный старый метод долгосрочного сбережения финансовых средств.

Вложение денег в банковский вклад

До того, пока накопится определенная сумму для ипотечного кредита или приобретения небольшой квартиры, деньги целесообразно положить на банковский счет.

Банк – отличное место сохранения денежных средств на любой период времени.

При хранении денежных средств в банке, начисляется небольшой процент. Государство дает гарантию стопроцентного возврата финансов при любом раскладе.

Главные преимущества подобного варианта сохранения денег:

- Надежность. Клиент может не беспокоиться о возврате денежных средств. Деньги вернут полностью. Украсть деньги не получится.

- Ликвидность. Отсутствуют ограничения по снятию накоплений в любой промежуток времени. При появившейся возможности инвестировать деньги в интересный проект, клиент снимает деньги.

- Доходность. При хранении начисляются проценты. Половина инфляции с помощью начисляемых процентов будет перекрыта.

Необходимо понимать, что вкладывая деньги на банковский счет, заработать не удастся. Банковский вклад – отличный способ сохранить финансы на короткий, средний срок. Не тратьте время на поиски лучших процентов, лучше займитесь поиском подходящей недвижимости по оптимальной стоимости.

Обращайте внимание не на привлекательные проценты по взносам, а на безопасность, надежность и стабильность банковской организации. Существуют системно-значимые банки. Таковыми их признает государство. Подобные банки- самое лучшее место сохранения финансовых средств.

Вложение денег в бизнес

Вкладывая денежные накопления в бизнес, человек рискует. Возможные риски находятся в прямой зависимости от человека. Только бизнесмен способен контролировать процесс построения бизнеса и развитие всевозможных рисков.

Личный бизнес-проект имеет собственные преимущества:

- Формирование стоимости;

- Стабильный доход;

Большинство бизнес-проектов предусматривает окупаемость в течение двух-трех лет. Обратите внимание, что сам бизнес-проект тоже стоит денег. Проект всегда можно продать и получить финансовые средства.

Формируя бизнес, строится стабильный доход. Параллельно бизнес расширяется, и стоимость работающего проекта увеличивается.

Подобный факт актуален при условия расширения бизнеса.

Вкладывание денег в бизнес подходит людям, полным энергии, сил, трудолюбия. Собственный бизнес открывает тот, кто не способен устроиться на высокооплачиваемую должность и те, кто не может позволить приобрести недвижимость в скором времени. Бизнесмен – человек творческий, способный делать что-то лучше, чем другие.

Главное при открытии бизнеса не количество денег, а смелость и решительность. Вероятность возникновения рискованных ситуаций велика, но зависит исключительно от вас. Деятельность для развития бизнеса стоит выбирать проработанную. Новое- неизведанное – не самое лучшее для начала собственного бизнеса.

Не обращайте внимания на конкуренцию. Лучше выбрать сферу, полную конкурентов. Конкуренция означает высокий спрос среди населения. Выбирайте жирную сферу. Выбрав сферу без конкуренции, вероятен риск провалиться.

Большая глупость – думать, что все направления бизнеса давно заняты. Будет товар, услуги –найдется клиент.

Вложения в основные финансовые инструменты

Вложение денег в облигации

Приобретая облигацию, человек вкладывает собственные деньги в займ под конкретные проценты банковской организации или компании. Облигация – приобретений долговой расписки.

Долгое время считалось, что облигация – удел богатых людей, масштабных компаний. Сейчас облигациями начали заниматься частные лица.

Приобретение облигаций становится популярным, доступным способом инвестирования для обыкновенных людей. Облигация – достойная замена банковскому вкладу. Прибыль от облигаций банка намного больше, чем от самого банковского вклада той же организации.

Недостатки облигаций:

- Невозможно досрочно погасить облигации. Единственный вариант – продажа облигаций по рыночной цене. Стоимость облигаций варьируется, поэтому не всегда устраивает потребителя.

- Отсутствие страхования облигации. При провале компании или банковской организации, выдавшей облигации, возврат денежных средств возвращается в юридическом порядке, установленном законодательством конкретной страны. Главный вероятный риск инвестиций – банкротство. Каждый эмитент всячески доказывает платежеспособность для получения облигаций. Эмитент собирает документы, доказывающие финансовое положение, предоставляет текущий кредитный рейтинг. От рейтинга зависит вероятность приобретения облигаций. Надежность облигаций никто не гарантирует, зато всевозможные риски заемщик берет на себя.

- Процесс приобретения облигации трудный. Процедура сложнее банковского вклада. Чтобы получить облигацию необходимо быть участником рынка ценных бумаг. Начинается поиск надежного брокера, открытие, пополнение счета – процесс становления участника. Проще сделать банковский вклад.

В отличие от облигаций, банковский вклад предназначен для краткого, среднего срока сохранения денег. Функция облигаций несколько другая.

Крупные фирмы используют облигации для долгосрочного использования. К крупнейшим организациям мира относятся пенсионные, государственные фонды.

Активно приобретают облигации люди, ставшие наследниками большого состояния. Подобные люди здраво понимают, что заработать большое состояние самостоятельно не получится. Поэтому основная задача – сохранить богатство. Облигация – отличный вариант для долгосрочного сохранения денег с целью пассивного дохода.

Вложение денег в акции

Под акцией понимают долю бизнеса. Приобретая акцию, человек приобретает долю фирмы. Человек наделяется правом управления компанией и получения прибыли.

Мировые аналитики утверждают, опыт использования акций в Российской Федерации не отличается успехом. В 90-х годах практически все население страны превратилось в акционеров. Советские компании не смогли перестроиться на новый лад работы, большинство фирм стало банкротами. Люли, получившие акции, остались ни с чем.

История акций Российской Федерации делится на четыре стадии:

- Анархия начинается приватизацией, заканчивается кризисом 98 года;

- Время золотой эпохи. Десятилетний период от первого кризиса 98 года, до кризиса 2008;

- Период охлаждения. Начало – кризисное положение страны 2008 года, конец – усложнение общения со странами запада в 2014 году;

- Эпоха застоя. Начало – 2014 год и по сей день;

Периоды обуславливаются динамикой развития денежных потоков. До 98 года присутствовало большое количество иностранных вкладчиков, поэтому рынок акций расширялся. После 98 года инвесторы стали исчезать, соответственно рынок акций постепенно угас.

Во время золотого периода наблюдалась аналогичная ситуация. При полном отсутствии производства наблюдался бешеный рост акций. Причина роста – участие иностранных вкладчиков. Провал акций был связан с денежным оттоком.

Вялый рост рынка наблюдался до 2014 года, далее прекратился.

Основная проблема рынка России – не успешное развитие компаний страны, а привлечение иностранных инвесторов. При прекращении вкладывания денег иностранными инвесторами, рынок акций перестанет существовать.

Вторая существенная проблема рынка – отсутствие знаний о правах миноритариев. Миноритарием автоматически становится покупатель акции.

Аналитики Сбербанка РФ высказали мысль о том, что приобретают акции компании, не акционеры, а руководство. Это становится понятно на примере Газпрома. Аналитики объясняют, что решения компании становится объяснимым, если понять, что они совершаются ради интереса подрядчиков, а не для получения дохода. Подобная ситуация наблюдается в Аэрофлоте, ВТБ, Транснефти.

Акционер, не являясь выгодоприобретателем деятельности фирмы, не обеспечит активный рост компании.

Понимая суть проблемы рынка акций страны, необходимо искать компании, которые:

- Не наделены государственными связями;

- Учитывают интересы собственных акционеров;

- Обладают успешным развитием деятельности;

Начав поиск, необходимо обратить внимание на подобные компании: Яндекс, Тинькофф. Подобных примеров немного. Частные фирмы страны стараются не пускать личные акции на рынок для продажи. Руководство не спешит придавать гласность собственной работе, да и вряд ли получится продать акции по достойной стоимости. Владельцы компаний прекрасно получают прибыль самостоятельно, зачем делиться с кем-то еще?

Актуальная проблема сегодняшнего дня: никто не хочет приобретать то, что не приносит доход, никто не продает то, что приносит доход.

Реалии таковы, вложение денег в акции российского рынка – сомнительная задумка.

Инвестирование через иностранных брокеров

Рынок акций действует по всему миру. Законодательство разрешает гражданам распоряжаться собственными финансами свободно. Сегодняшняя практика показывает, что вкладывать деньги в акции иностранных компаний – довольно распространенное дело.

Не прикладывая особых сил, любой способен вложить деньги в иностранные проекты. Инвестиции возможно производить с помощью российских и иностранных брокеров.

Иностранные брокеры предоставляют огромный выбор акций, которые возможно приобрести гражданину России. По сравнению с рынками мировых компаний, российские акции просто растворяются.

Чтобы успешно пользоваться акциями, необходимо отыскать подходящего надежного брокера.

Критерии, необходимые для брокера:

- Открытие дистанционного счета;

- Надежность, безопасность;

- Большой выбор компаний;

- Низкие комиссионные взносы;

Рост популярности иностранных брокеров легко объясняется ростом желания населения зарабатывать, вкладывать деньги и получать превосходную прибыль. При отсутствии выбора акций на российском рынке, люди стремятся к иностранным источникам.

Минусы инвестирования через иностранных брокеров

Главный недостаток – самостоятельная выплата налогов. При сотрудничестве с российским брокером, подобных проблем не возникает. Российский брокер самостоятельно выплачивает налог.

Вторая проблема – общение посредством иностранного языка. Без знания английского языка процесс сотрудничества с иностранными брокерами будет довольно сложным.

Вложения в финансовые инструменты через посредников

Инвестор, работая самостоятельно, должен иметь особые знания, умения, опыт при работе с акциями. Необходимо знать, какие акции, облигации стоит приобрести. Изучение финансового мира сродни получению дополнительного образования. Очень много непонятных терминов, знание которых необходимо. Большинство людей занято основным видом деятельности, мало у кого есть время на изучение терминов.

Для успешного инвестирования существуют специальные компании, занимающиеся денежными средствами клиентов.

Инвестирование через Управляющие Компании

Управляющие компании созданы для инвестирования денег клиентов. Большинство организаций входит в число крупнейших финансовых холдингов,

Пути передачи денежных средств компании:

- Приобретение паев инвестиционного фонда;

- Передача денежных средств под конкретную схему инвестиций;

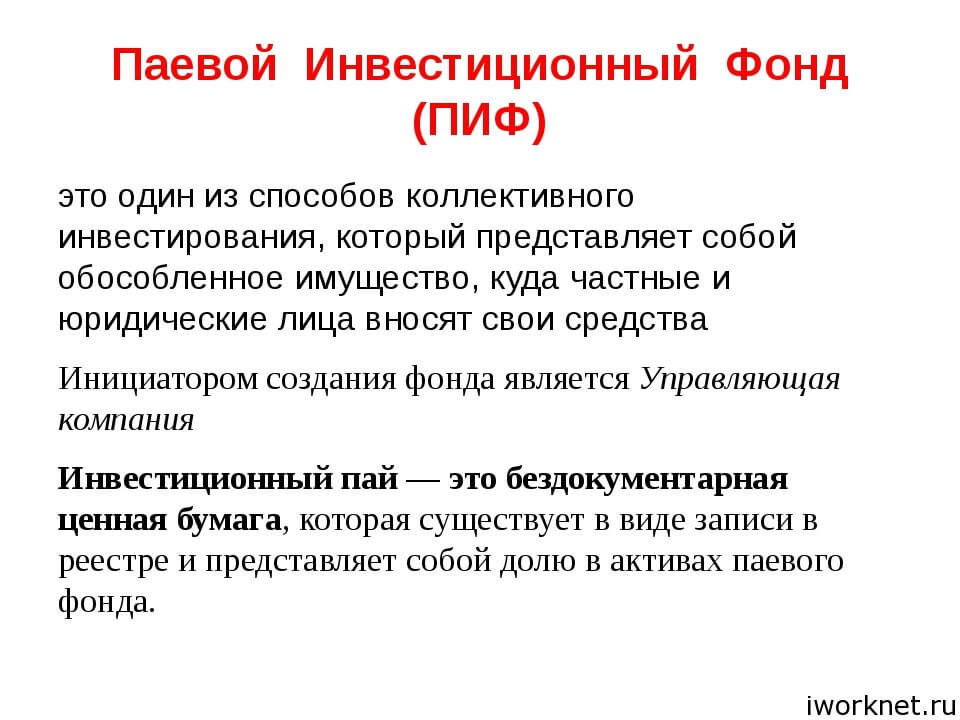

Инвестирование в ПИФы

Аббревиатура ПИФ расшифровывается как Паевой Инвестиционный Фонд. Управляющая компания создаёт фонды для успешных инвестиций и получения дохода. Прибыль распределяется поровну между пайщиками. Инвесторы покупают паи, с продажи который формируется фондовый капитал. Стоимость пая зависит от прибыли и затрат фонда.

Главная отличительная особенность ПИФа – маленькая стоимость входа, составляющая всего несколько тысяч российских рублей.

Государство жестко контролирует деятельность подобных фондов. Пайщики могут быть спокойны за сохранность собственных денежных средств.

Российский фондовый рынок получил скачок роста, популярности в начале нулевых. На тот момент пришлось открытие большого количества ПИФов.

Недостатки фондов:

- ПИФ терпит огромные убытки за счет невозможности уйти в рублевый кэш в кризисный период;

- Содержание, поддержание фонда требует немалых затрат. Финансовая прибыль постепенно снижается.

Показ уязвимость во время кризиса, популярность ПИФов заметно снизилась.

Комиссионный сбор при инвестициях складывается из регулярных затрат в процентах от общего фондового объёма на:

- Вознаграждение УК;

- Вознаграждения депозитария;

- Иные затраты;

Ежегодно дополнительные расходы составляют до 5% от фондового объема. Для инвесторов должна быть интересна информация о том, что чем меньше срок инвестиций, тем больше стоимость комиссии. Инвестирование больше двух лет замечательно тем, что комиссии отсутствуют. Отсутствуют разнообразные дополнительные вознаграждения.

Инвестирование в доверительное управление

При сотрудничестве с доверительными управлениями клиент работает при незначительных ограничениях. Система управления достаточно гибкая. Управляющая компания полноценно извлекает прибыль при помощи фондового рынка.

Отличительная особенность доверительного управления от ПИФа – скрытие информация. Статистику работы клиент узнает только при работе с доверительным управлением. Доходность ПИФов – информация, находящаяся в открытом доступе для каждого человека.

Данное явление объясняет пик популярности доверительного управления. Изучив статистику ПИФов клиент, скорее всего, откажется от инвестирования. Доверительное управление предлагает попробовать инвесторам сотрудничество, заявляя лишь об ожидаемой прибыли. Информация о прошлых доходах отсутствует.

Категории инвестиционных стратегий:

- Категория «обычных» вкладчиков: инвестиции в рублях (акции, облигации, смешанный вариант) и валюте (российские еврооблигации);

- Категория «квалифицированных» вкладчиков: в рублях (российские акции), в валюте (российские, иностранные акции);

Квалифицированный вкладчик – человек, удовлетворяющий требованиям законодательства страны. Физическое лицо должно выполнять следующие критерии:

- Наличие 6 000 000 рублей;

- Опыт торговли с оборотом 6 000 000 рублей за год;

- Образование;

Квалифицированный инвестор имеет доступ к большому списку вариантов инвестирования. Для него открыты иностранные ценные бумаги. Существуют варианты работы с бумагами компаний с развитой, развивающейся экономикой.

Особой разницы между доверительным управлением и ПИфами нет. Работа с доверителньым управлением только на первый взгляд кажется более надежной, презентабельной. Средняя прибыль ПИФа и доверительных управлений примерно одинакова.

Комиссия за сотрудничество с доверительным управлением составляет до 5% ежегодно. При осуществлении рискованных операций, комиссия при положительном результате достигает 20%.

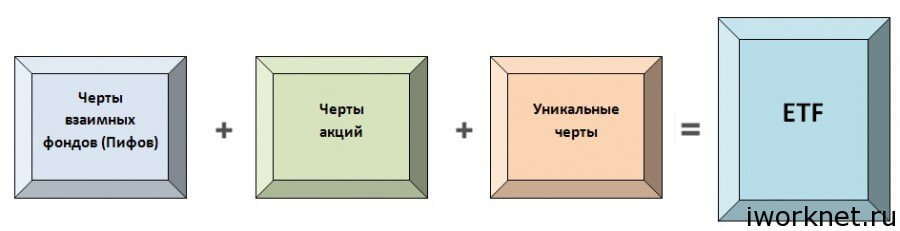

Инвестирование в ETF-фонды

ETF – фонд для торговли на биржах. Понятие относится к иностранным представителям. ЕТФ представляет собой отдельную акцию. ЕТФ – копия определенного индекса. Преимущества ПИФа можно отнести к ЕТФ, но процесс инвестирования ЕТФ намного легче. Нет необходимости посещать управляющие компании, заключать сделки, договора, тратить время на поиски агентов, платить неустойку за досрочный выход из компании. Покупку и продажу акций на бирже возможно осуществлять в любое время.

Становясь владельцем акции ЕТФ, человек совершает инвестиции в портфель. Для полной диверсификации собственных инвестиций ЕТФ – это самый оптимальный вариант.

Российские граждане способны совершать инвестиции ЕТФ исключительно после открытия счета с помощью иностранного брокера.

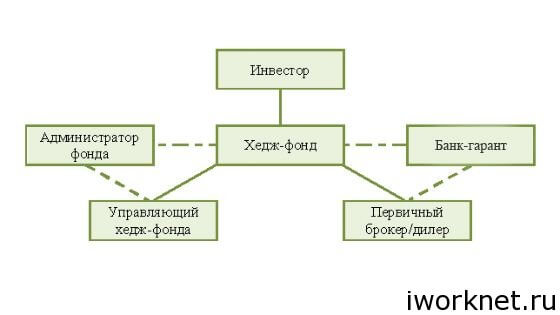

Инвестирование в хедж-фонды

Хедж-фонд известен многим людям из иностранных фильмов. Российская реалия далека от кинопримеров. Для общего развития необходимо ознакомиться с понятием хедж-фонда. Прочитав статью, маловероятно, что появятся желающие заниматься инвестированием подобным вариантом.

Хедж-фонды практически не контролируются государством. Инвестирование доступно крупным бизнесменам, обладающим 5 000 000 долларами. Для хедж-фондов доступны разнообразные виды рынка. Практика доказывает, что получение прибыли не превышает доходность от ЕТФ.

Инвестиции в спекуляции на финансовых рынках

Подобные спекуляции относятся и к хедж-фондам. Но хедж-фонд обладает институциональным подходом. При обхождении стороной хедж-фондов и одновременной работе с финансовым рынком самостоятельно или с помощью управляющих компаний развивается отдельная инвестиционная деятельность.

Инвестиции в спекуляции на фондовом рынке

Приобретая акции, облигации, человек держит их для потенциального роста и получения прибыли. При инвестировании в спекуляции предполагается получение дохода за счет изменчивости стоимости активов.

Существенная проблема подобного варианта инвестирования заключается в малом количестве инструментов для передачи клиентских счетов управляющим компаниям. Поэтому людям приходится самостоятельно торговать. Статистика явно не в пользу трейдеров. Большое количество частных трейдеров остаются ни с чем. Результат спекуляций трейдеров имеет негативную статистику.

Российский инвестиционный рынок проводит ежегодный конкурс Лучших Частных Инвесторов. Конкурс – крупное яркое событие для инвесторов. Московская Биржа является создателем конкурса. Результаты конкурса отражают показательную статистику. Подсчитав итоговую прибыль, можно заметить отрицательные показатели.

Трейдер и инвестор способны заключать сделки, по которым разрешается передавать брокерский счет для управления трейдеру.

Специально разработанный посреднический сервис отсутствует. Создание подобного сервиса не планируется. Сложившаяся ситуация объясняется трудностями вхождения сервиса в форму финансового законодательства страны.

Искать трейдеров на иностранных фондовых рынках – затея не из лучших.

Инвестиции в спекуляции на форексе

На форексе пользователя разрешено совершать инвестиции исключительно в спекуляции. Ситуацию легко объяснить тем, что форекс не относится к рынкам роста. Котировки основных валют мира колеблются в одном диапазоне, рост валют не планируется.

Возможность получать заработок на форексе сводится исключительно к использованию спекуляций.

Сделки заключаются при помощи форекс-брокеров, которые сотрудничают с посредниками для вывода средств на межбанковский уровень. Схема работы сложная, мутная, не понятная с первого раза многим людям. Предоставлять услуги способны исключительно фирмы, зарегистрированные в оффшорах. Компании придумывают и реализуют собственные инвестиционные проекты, не ограничиваясь юридическими нормами.

Инвестиции в образование

Совершать инвестиции в образование – одна из самых важных отраслей инвестирования. Учить никогда не поздно и не лишне. Глупо утверждать, что инвестиция в образование менее важна, чем недвижимость или ценные бумаги.

Два типа инвестирования:

- Образование собственных детей;

- Собственное образование;

Чем раньше начнется обучение, тем больше плодов оно принесет в будущем.

Инвестирование в образование своих детей

Самое главное – дать детям лучшее образование. Пока дети маленькие, они плохо понимают значимость образования. Кто как не родитель позаботится о будущем собственного ребенка.

Родители обязаны предоставить возможность обучаться детям полноценно. Образование откроет дорогу ребенку в успешную взрослую жизнь.

Помимо учебных учреждений, в понятие образования входит и создание окружения вокруг ребенка. Социализация играет неоспоримую роль в формировании образования.

Задумываясь, куда вложить деньги и силы, непременно выберете качественное образование собственных детей. Стопроцентная гарантия полного результата отсутствует. Но полученное образование поможет стать ребенку успешным человеком.

Инвестирование в собственное образование

Существуют инвестиции, затрагивающие собственное образование. Человек способен углубляться в знания собственной деятельности. Сложность работы влияет на количество обучения. Например, врач учится постоянно. Врачи посещают семинары, конференции, постоянно находятся в поиске новых знаний, техник, опыта.

Для людей многих профессий существуют курсы повышения квалификации.

Вложение денег в криптовалюту и блокчейн-технологии

Последние годы криптовалюта сводит большую часть человечества с ума. История блокчейна началась с 2008 года, когда был придуман биткоин. Единицы представляют полное значение блокчейна и суть его работы. Большинство туманит разум видимая растущая прибыль при работе с криптовалютой.

Необходимо запретить показывать людям информацию о прибыли криптовалютного бизнеса. Прибыль будет не всегда, рано или поздно успех закончится, а люди останутся ни с чем.

Криптовалютные рынки периодически сдуваются и надуваются обратно.

Технология блокчейна развивается благодаря росту стоимости биткоина и приливу инвестиций. Деньги крутятся бешеные, поэтому создается ажиотаж среди мошенников. Поэтому новичок легко вложит деньги не в настоящие критовалютные проекты, а попадет на крючок мошенников.

Покупка основных монет и их холодное хранение

Самый оптимальный вариант инвестирования – приобретение криптовалюты и хранениепо холодному типу. Существуют коины с большой капитализацией. Необходимо выбирать подобные монеты. Их число составляет 2-4 штуки.

Приобретение криптовалюты необходимо осуществлять равномерно, не обращая внимания на текущую стоимость коинов. Действуя подобным путем, не возникнет вопрос, когда лучше покупать монеты. Не спеша, покупая коины, не задумывайтесь о настоящей стоимости монеты. Лучше подумайте о том, сколько криптовалюта будет стоить через несколько лет?

Инвестирование криптовалюты через хедж-фонды и ETF-фонды

Не каждый человек способен детально разобраться, понять структуру, смысл холодного хранения коинов. Процесс изучения подобного способа инвестирования довольно трудоемкий, отнимающий немало времени. Люди, совершающие крупные инвестиции, не торопятся разбираться в деталях холодного хранения криптовалюты. Для успешного развития деятельности пользователей открыты специализированные хедж-фонды. Подобная практика развивается в странах запада. Хедж-фонды работают для инвестирования криптовалюты.

Хедж-фодны предназначены для покупки криптовалюты за деньги вкладчиков. Контроль и регуляция деятельности хедж-фондов находятся на низком уровне.

Инвестирование в ICO и шиткоины

Миру известно понятие околоблокчейна. Околоблокчейны – прекрасные альтернативные способы инвестирования в криптомонеты. У многих людей существуют соблазн. Насмотревшись на успех биткоина, только ленивый не пытается создать собственную криптомонету. Статистика доказывает, что создано уже более 1500 видов разнообразных криптомонет.

Большинство создаваемых монет не конкурентоспособны. Рано или поздно монеты прекратят собственное существование. Приобретая подобные виды монет, человек рискует проиграть.

ICO – модный современный термин в период роста популярности криптовалютного рынка. Изначально замысел создания ICO нереально крут. Со временем портал ICO стал пополняться большим количеством мошенников. Постепенно мошенники заполонили все пространство портала. Мошенники создают красивую рекламу криптомонеты, получают денежные средства и исчезают. Бегите подальше от человека, который рассказывая про ICO, добавляет яркие эпитеты.

Заключение

Статья помогла разобраться с вопросами, куда инвестировать денежные средства. Масса подобных статей встречается в интернете. Подробно описаны существующие варианты инвестирования для российских граждан. Хочется надеяться, что понимание сути инвестирования после ознакомления со статьей, стало более глубоким и полноценным.